Menü Schliessen

Geschäftsstelle

Telefonische Erreichbarkeit

Montag bis Donnerstag: 8 – 12 Uhr

Montag bis Donnerstag: 8 – 12 Uhr

Pensionskasse Freelance

Neue Adresse: Zentweg 13, 3006 Bern

Neue Adresse: Zentweg 13, 3006 Bern

Dank der Pensionskasse Freelance ist es auch Kleinverdienenden und Freischaffenden in der Medien- und Kommunikationsbranche möglich, eine 2. Säule aufzubauen, damit sie sich bei der Vorsorge nicht nur auf die AHV/IV verlassen müssen.

Freischaffende im Bereich Medien und Kommunikation arbeiten in der Regel für mehrere Auftraggebende. Viele Freie haben ein unregelmässiges Einkommen oder arbeiten Teilzeit. Einige arbeiten neben einer Anstellung noch freiberuflich.

Für alle diese Freelancer:innen bietet die PK Freelance eine einzigartige, massgeschneiderte Vorsorgelösung:

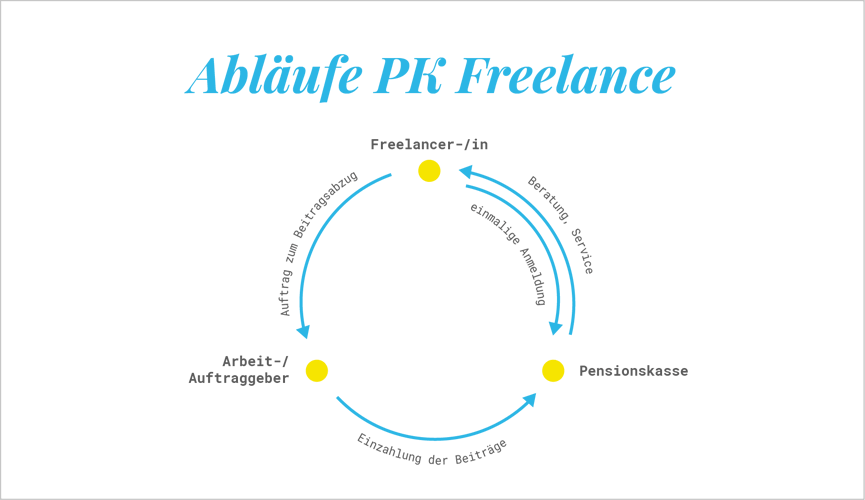

Du meldest dich schriftlich, per Mail oder telefonisch bei der Pensionskasse Freelance, wo du alle nötigen Informationen erhältst. Danach beauftragst du mit dem von uns zur Verfügung gestellten Formular alle deine Arbeit- beziehungsweise Auftraggebenden, von deinen Honoraren BVG-Beiträge abzuziehen und diese auf dein Konto bei uns zu überweisen.

Dank langjähriger Zusammenarbeit zwischen Medienunternehmen und der Pensionskasse Freelance funktioniert dieses System problemlos. Auch immer mehr Arbeit- beziehungsweise Auftraggebende aus anderen Branchen rechnen für ihre freien Mitarbeitenden so ab. Selbständigerwerbende können ihre Beiträge selber einzahlen. Fehlende Beitragsjahre und höhere Einkommen können eingekauft und von den Steuern abgezogen werden.

Bei der Pensionskasse Freelance gilt die flexible Pensionierung mit Stichalter 65. Du kannst dir ab dem 58. Altersjahr eine Rente auszahlen lassen oder das Sparkapital beziehen. Wenn du noch weiterarbeitest, kannst du aber auch bis zum Alter 70 Beiträge zahlen.

Sollte dir etwas zustossen, hast du bei Erwerbsunfähigkeit zusätzlich zur meist bescheidenen IV-Rente Anspruch auf eine Invaliditätsrente der Pensionskasse.

Die Pensionskasse zahlt deiner Partnerin oder deinem Partner eine Witwen- beziehungsweise Witwerrente und den Kindern eine Waisenrente oder ein Todesfallkapital aus. Die Regelung gilt nicht nur für Ehepaare und registrierte Partnerschaften, sondern auch für Konkubinatspaare, vorausgesetzt, du hast die Partnerschaft der Pensionskasse Freelance vorher gemeldet.

Lässt du dich anstellen, wird dein ganzes angespartes Kapital der Pensionskasse jenes Unternehmens überwiesen, für das du neu tätig bist.

Die Pensionskasse Freelance wird professionell geführt und untersteht der staatlichen Aufsicht. Halbjährlich bekommst du einen Kontoauszug, mit dem du kontrollieren kannst, ob die Arbeit- beziehungsweise Auftraggebenden für dich korrekt abrechnen. Ende Jahr zeigt dir der Versicherungsausweis deinen aktuellen Kontostand.