Menü Schliessen

Secrétariat

Heures de bureau

du lundi au jeudi de 8h à 12h

du lundi au jeudi de 8h à 12h

Caisse de pension Freelance

Nouvelle adresse: Zentweg 13, 3006 Berne

Nouvelle adresse: Zentweg 13, 3006 Berne

Grâce à la caisse de pension Freelance, même les petits revenus et les indépendant-e-s travaillant dans les médias et la communication peuvent se constituer un 2e pilier, afin de ne pas dépendre uniquement de l’AVS / AI pour leur retraite.

Les personnes indépendantes actives dans les médias et la communication travaillent en général pour plusieurs mandants. Et nombreuses sont celles et ceux dont le revenu est irrégulier ou l’horaire partiel, certain-e-s étant employé-e-s en plus d’être indépendant-e-s.

Pour tous ces cas de figure, la CP Freelance offre une solution inégalée, taillée sur mesure :

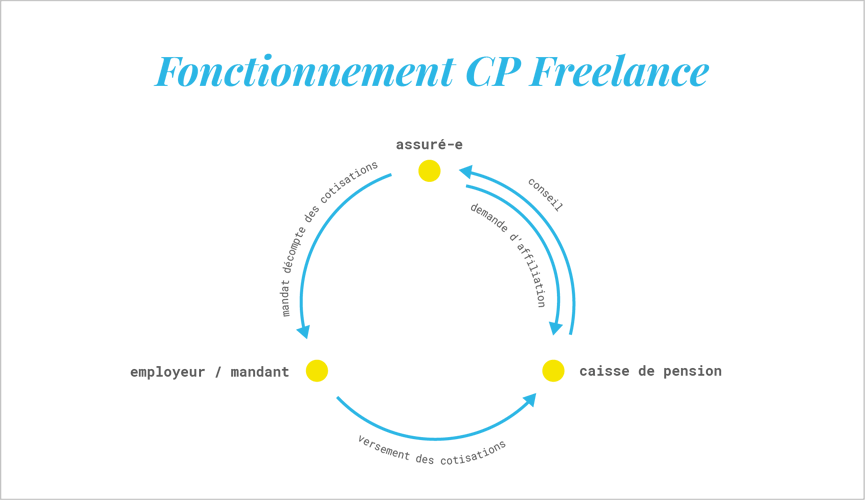

Vous pouvez vous affilier par courrier, courriel ou téléphone auprès de la caisse de pension Freelance, qui vous donnera toutes les informations nécessaires. Ensuite, au moyen du formulaire que nous mettons à votre disposition, vous chargez tous vos employeurs et/ou mandants de déduire de vos honoraires les cotisations LPP, qu’ils verseront sur le compte que vous aurez chez nous.

Grâce à la collaboration de longue date entre les entreprises médiatiques et la caisse Freelance, ce système fonctionne à merveille. C’est ainsi que de plus en plus d’employeurs ou de mandants d’autres branches l’adoptent pour leurs collaboratrices et collaborateurs libres réguliers. Les professionnel‑le‑s indépendant‑e‑s peuvent verser la totalité de leurs cotisations eux-mêmes. Il est possible de racheter des années de cotisation ou des augmentations de revenu et de les déduire de votre revenu imposable.

à Freelance, la retraite peut se prendre de manière souple, l’âge de référence étant 65 ans. Dès 58 ans, vous pouvez demander de recevoir une rente ou retirer votre capital-vieillesse. Si vous décidez de continuer à travailler, vous pouvez verser des contributions jusqu’à 70 ans.

s’il devait vous arriver quelque chose et que vous soyez en incapacité de travail, vous avez droit à une rente-invalidité de la caisse, en plus de celle, souvent modeste, de l’AI.

la caisse verse à votre partenaire une rente de veuf ou veuve ainsi qu’à vos enfants une rente d’orphelin, ou encore un capital-décès. Cette règle n’est pas seulement valable pour les couples ou les partenaires enregistrés, mais également pour les concubins, pour autant que le partenariat ait été annoncé au préalable à la caisse.

si vous devenez employé‑e, l’ensemble de votre capital épargné auprès de la caisse sera transféré à votre nouvel employeur.

gérée de manière professionnelle, Freelance est soumise à la surveillance étatique. Vous recevez chaque semestre un extrait de compte, ce qui vous permet de vérifier le décompte de votre ou vos employeur(s) ou mandant(s). En fin d’année, un certificat de prévoyance dresse l’état de votre compte.